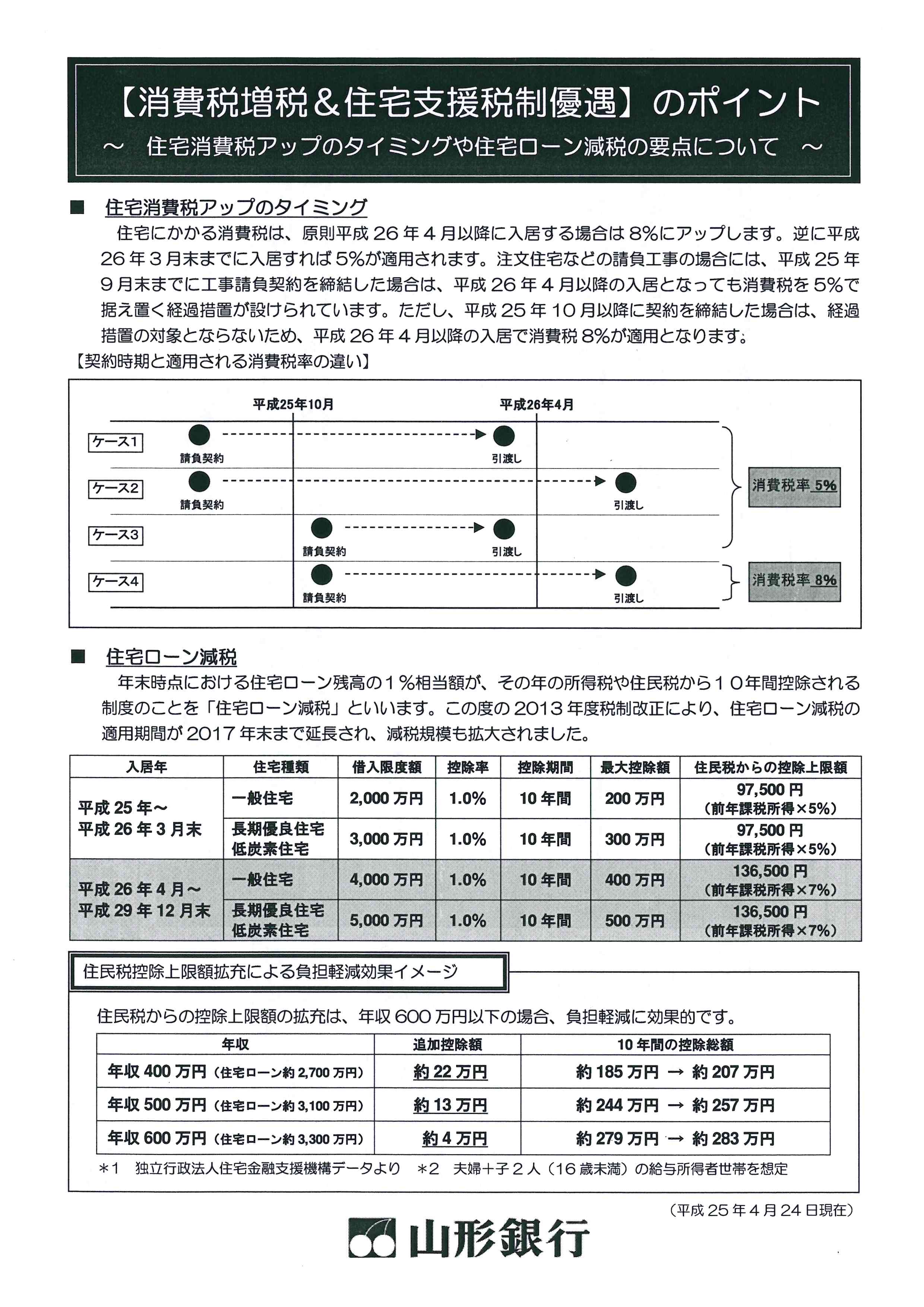

金利は住宅ローンの大きな要因です。

実は、私は、平成8年に家を新築しました。

私は、住宅金融公庫(現在の住宅金融支援機構)から金利3.2%(9割)と3.6%(1割)で融資を受けました。(30年固定金利)

今の金利状況を考えるとかなり高いように思えるかも知れませんが、その当時は、結構安く借りられたと喜んでいました。

人の心理というのは本当に不思議なものです。

その当時は、住宅ローンと言ったら住宅金融公庫か厚生年金から借りていました。

今のように銀行ローンを借りる人はほとんどいませんでした。

しかし、時代が変わって、不景気が続き超低金利政策が執られ、とても信じられないような金利の民間金融機関の住宅ローンが利用されています。

10年固定で1.8%なんて当たり前

人によっては、もっといい条件で融資を受けている方も多いと思います。

このように金利は時代とともに、また内容も大きく変わってきます。

そこで、住宅ローンの金利について私なりにまとめてみようと思います。

金利については、以下の事が言えると思います。

①銀行によって金利が違う

②債務者によって金利が違う

③変動金利は安く、固定金利は高い

④住宅ローンは元利均等返済

⑤初期の繰り上げ返済は有利

①の銀行によって金利が違う事は、皆さん知っていると思いますが、②のようにお金を借りる人にとって金利が違います。

よってそれぞれ、お取引している銀行(給与振込など)に打診してみる事が大切です。

その上で、他の金融機関を訪ねてみてはいかがでしょうか?

③については、一般の方が借りる住宅ローンには2種類あります。

①民間金融機関(変動金利型)

②住宅金融支援機構(固定金利型)

民間の金融機関は通常変動金利で融資をしますが、住宅ローンについては、

2、3、5、10、15年固定金利と変動金利型があります。

住宅ローンについては、変動金利と固定金利を組み合わせた離れワザを提案されているのです。

(私が家を建てる当時は、こんなものはありませんでした。)

期間限定の固定金利の場合は、その期間が過ぎると、その時期の金利が採用(当初決めた固定期間)されます。

そしてその変わる時に、ある一定の金利を引き下げる約束をしています。

これも、なかなか面白い仕組みです。

この辺は、金融機関さんとの駆け引き?に使えそうですね。

どちら得か?これは難しい質問です。

変動金利の方が金利が安い分ので支払い額が減りますが、金利が上がると月々の支払額が上がるので大変です。

現実的には、全額支払いが終わってみなければ分からないという事です。

④住宅ローンは元利均等返済

この図からも分かるように、支払いの初期段階は、利息が多くて元金が余り減りません。

しかし、⑥初期の繰り上げ返済は有利になります。

というのは、初期の段階でまとまったお金を返済すると、利息の多い時期の期間を減らすことが出来ます。

貯金をして利子を貰うより、利息を減らすほうがかなり有利になります。

ところが、一般の方は、住宅ローンより安い金利でお金を借りることは先ず出来ません。

そう考えると、

教育ローン、車ローンなどを考えている人は、むしろ住宅ローンを借りたままにして、前者のローンは絶対に借りないという手はあります。

すなわち、借金も使い方次第という事です。

by kakizaki

←ワンクリックお願いします

←ワンクリックお願いします