今日は、住宅ローンについてお話したいと思います。

住宅ローンは、大きく分けて二通りの固定金利と変動金利に分かれます。

固定金利は、政府系金融機関の住宅金融支援機構のフラット35です。

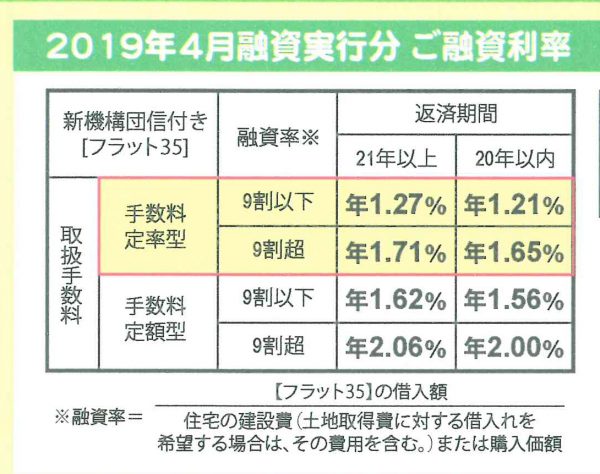

フラット35の大きな特徴は、融資率が9割以下かどうかで金利差があるという事です。

この金利差が結構大きいので自己資金が一割以上ある方は、とても有利です。

下は、地元金融機関の変動金利の表です。

呼び方として〇年固定と書いてありますが、〇年後に金利の見直しがありますので、基本変動金利です。

ここで注意してほしいのが、

お借り入れ当初の選択機関終了後の適用金利

完済まで、店頭表示金利から最大年1.0%を差し引きます。

という文面です。

例えば、10年固定であるならば、10年後の店頭金利から最大1.0%差し引くという意味です。

表を見ると最初の最大差し引き利率は、

1.25~1.875%

になっていますので、それよりは低いという事になります。

そのあたりも加味しながら金融機関を決めていく必要があります。

固定金利と変動金利のどちらが得か?

それは、はっきり言ってどちらとは言えません。

損得の問題とリスクの問題を鑑みて決めていくしかありません。

弊社では、5月18日(土)

賢いお金の借り方・返し方セミナー

を開催致します。

人それぞれ考え方が違いますので、是非このセミナーを受講して詳しい内容を理解し、自分たちにあった融資を検討して頂けたらと思います。

2019年04月25日更新