私は、毎月三つのセミナーを開催しています。

そんな中、時々こんな質問を受けることがあります。

「アパート住まいと家を建てるのと、どっちがいいですかね?」

最近の若い人は、物にこだわらなくなり、レンタルでも自分の好みであれば、それでもいいね。

という感覚なのかもしれません。

確かに、消耗品であるならば、それでも事が足りるかもしれませんが、いざ住まいとなるとちょっと様子が違います。

もし仮に、一生賃貸住宅に住もうとすると、退職時を迎えて、庄内地方と言えども一軒家は、恐らく、月5~8万円前後はします。

退職金を受けとり、公的年金で生活を考えている方も多いかもしれませんが、今の30~40代の方たちが、将来支給される金額は、恐らく現在の2~3割減っていると思われます。もしかしたら半分なんでことも有りうります。

将来の公的年金に不安を感じている方はとても多いのです。

それでは、どうしたらいいのだろう?

私は、一般の方が一番手っ取り早くできる事は、資産とし住宅を持つ ことだと思っています。

もし仮に住宅ローンを退職前に返済すれば、老後の家賃はいりません。

一戸建ての住居であれば、最近耳にする「リバースモーゲージ」を利用することも可能になります。

リバースモーゲージとは、自宅(持ち家)を担保にして、そこに住み続けながら金融機関から融資を受けられる主にシニア層向けの融資制度で、死亡後は自宅を売却して、その代金を融資の一括返済に充てます。

又、介護が必要になったときには、住宅を売却して有料老人ホームやサービス付き高齢者向けなどの高齢者向け住宅に入ることも可能になります。

しかし、住宅ローンなんてそんなに簡単に返済できないよ!

と思っている方が多いでしょう。

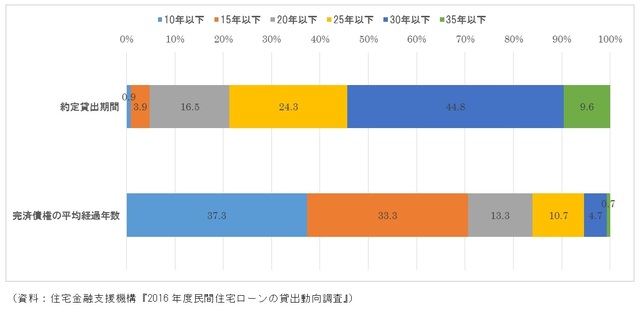

ここに興味深いデータがあります。

これは、住宅金融支援機構さんが出しているデータですが、約7割の方が、15年以下で住宅ローンを完済しています。

住宅ローンの平均返済期間は14年だそうです。

このデータに私はビックリです。

多くの方は、まじめに仕事しせっせと繰り上げ返済をしている事になります。

皆さん素晴らしい!!!

即ち、46歳で住宅ローンを借り入れした方は、退職時に完済してしていることになります。

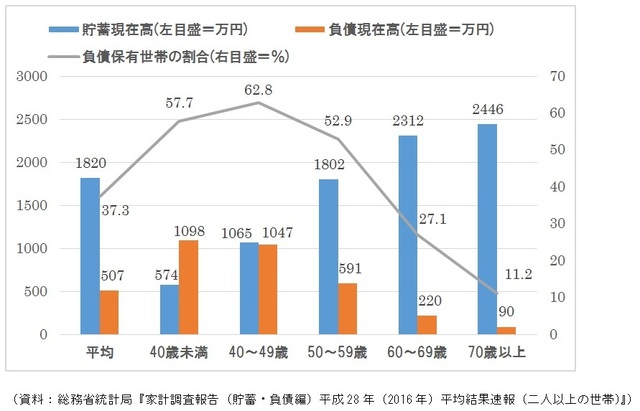

この事は下記のグラフからも読み取れます。

50歳未満の方は、貯蓄より負債(この負債は、主に住宅ローンです。)が多いですが、50~59歳になる貯蓄が増えてきます。

平均的な日本人は、堅実な老後を送っている事が読みとれますね。

住宅ローンは決して小さな負債ではありません。

しかし、リスクはリスクとして慎重になる事は大切ですが、あまり慎重になり過ぎて何もしないとかえって将来に不安を残すことになります。

やはり思い切る時は、思い切って行動する事が重要ですね。

慎重に慎重に、そして大胆に!

です。

最後に注意です。

住宅ローンは、ある程度の年齢制限があり、そして健康である事が前提になります。

年を取ってからでは、お金を借りたくても借りられないのです。

やはり30~40代で住宅ローンを組むのが理想的ですね。