住宅金融支援機構の東北支店から不定期にフラット35の情報が流れてきます。

そのニュースを見ると

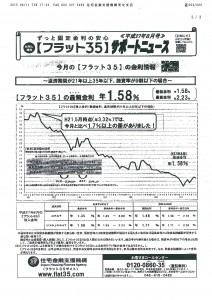

(クリックすると拡大します。)

平成27年8月の金利は、1.58%という内容です。

平成21年5月時点(年3.32%)に比べて1.7%以上の差があります。

と案内しています。

この1.7%ってどのくらいの差になるのか、恐らく感覚的に分からないと思います。

仮に2500万円の融資を受けるとすると、月々の返済額は、

3.32%の時は、100,732円

1.58%の時は、77,529円

になります。

すると、月々返済額が

23,203円

も違ってくるのです。

わずか6年前にローンを組んだ方とこれだけの差がついているのです。

一般的に金利はその時代の景気動向に左右されます。

しかし、今日の新聞によると、酒田の求人倍率を見ても近年になく高いという事です。

好景気ではないにしても、不況のドン底でもありません。

この金利がいつ頃まで続くのか私には、わかりませんが、ただ一つ言えるのは、低い金利の時代もあれば、高い金利の時代もあるのです。

金利5%時代を経験してきた私にとっては、今の金利は夢のような金利です。

という事で、住宅ローン組むなら

今でしょ!

2015年08月26日更新